美团是5月25日发布的财报,当天周四,第二天是香港那边佛诞日,港股休市一天,连上周六周日,直到昨天周一,我们才能看到市场对这份财报的实际反应。

老实说,这反应大大出乎意料:大跌8%收盘。

我个人本来的猜想,是大概率小涨,小概率大涨,也有小概率小跌,但没料到会大跌。

因为一季报表现是好的,二季报的指引整体也是好的,即便股价跌了,我们还是要这样说。

但是我们低估了今天的市场,对风险的厌恶程度。

昨天我们也和不少投资人朋友聊过,包括一些机构投资者,以及美团内部的朋友。

接下来我们来说说,从卖出者的角度,影响这次市场激烈波动的原因,也就是说人们为什么要卖:

以下各点排名分先后,根据影响大跌的相关性,或者说重要程度:

1、二季度指引中,美团对到店酒旅业务的经营利润率(OPM)指引低于预期,预计从过往季度的OPM 40-45%之间,下滑到30%左右,且一季度的经营利润率还有45%以上。

这把很多人吓坏了:这些人会觉得,利润率急剧下滑是不是反映了美团在到店酒旅业务竞争恶化,将来利润率会不会更低,极限情况下会不会归零,甚至是哪怕利润率大降,也无法阻止抖音、快手、小红书、视频号们大幅攫取市场份额?

虽然美团同样给予了到店酒旅业务非常强劲的GTV、收入指引,但是市场并不买账。

基本可以确定的是,二季度外卖和美团闪购业务会加速增长,重回高增长态势,去年二季度外卖和闪购的基数并不低,疫情对到家业务影响远小于到店酒旅,某种程度上还大幅利好闪购业务。到店酒旅的二季度GTV增速估计超过100%,上半年有望达到2500亿左右——Q1大约1100亿,Q2大约1500亿,全年有望超过5000亿规模,如果没有发生不可抗力的话,全年GTV增速保守估计40%左右。

对于到店酒旅来说,按照重要性来分,很显然GTV>营收>利润/利润率。

如果你的市场份额都没了,用户都跑了,你保住那点利润率有啥意义呢?

所以,无论是从经营层面,还是从资本层面,主动降低毛利率(margin)抢市场,都是绝对正确的选择。

但是,正确的选择,不一定被大家接受,就好比你们公司里,很多正确的决定都会遇到重重阻力。

一个优秀的团队,就是要看清长期价值和短期利益之间的区别,重拳出击。

你今天降一点,明天忍痛再降一点,磨磨唧唧,等着竞对慢刀子割肉,还不如主动出击,不要说降到30%,哪怕降到15%,只要能稳定市占和用户心智,就是正确的。

那么为什么市场会这么恐慌呢?

最重要的原因就是我们前面说的,我们低估了今天的市场,资金对风险的厌恶程度。

因为确实,降低毛利抢市场,也未必成功,但是不降低去抢,一定会失败。

所以我们看到,哪怕像腾讯那样业绩优秀,几乎无可挑剔,业绩发布至今,股价也跌了10%左右了,阿里业绩也不错,还有分拆上市和核心业务减负自主经营的利好,财报发布后照跌,只有拼多多、快手财报发布后是大涨的,如果你要每家公司都营收、利润暴涨50%以上,或者刚开始盈利就公布回购措施,这要求未免太高了点。

这种超级高的风险厌恶程度怎么来的呢?这就不得不说到第二个点了。

2.外资对于中国经济复苏的预期比较谨慎,或者直白点说是比较悲观。

华尔街投行有一组跟踪MSCI中国指数的数据,据悉一季度公司整体营收只增长了1.5%,而他们此前的研究认定:中国GDP每增长5%,这组公司营收就会增加8%。

两相矛盾的数据,海外投资者选择相信谁,哪个数据更能代表中国经济的地心引力,我们不得而知。

同样根据华尔街投行的统计,中国公司营收在28个行业中有20个行业都低于GDP的成长。

也就是说,外资投资者认定:只有那些可以脱离中国经济地心引力的中国公司,才是风险较低的。腾讯、阿里、京东因其体量庞大,要脱离中国经济的地心引力已经挺难的了。

美团的营收增速26.7%,已经是中国互联网公司中增速第二快的,这么大体量的公司能有近30%增速本身已经非常高了,根据二季度指引,增速还会更快。但是不行,人家认定你不完美:因为你的利润奶牛到店酒旅面临利润率下降的风险,哪怕这种下降是主动下调的;而且你是本地消费的领头羊,要超出整个经济的地心引力本身就更难一些。

在一个乐观的市场环境下,管理层降低毛利抢市场,会被认为有进取心;在今天这样悲观的宏观预期下,任何风险都会被无限放大。

3.风险厌恶程度超高的第三个原因,是地缘政治因素,这个懂的都懂,就不展开说了。

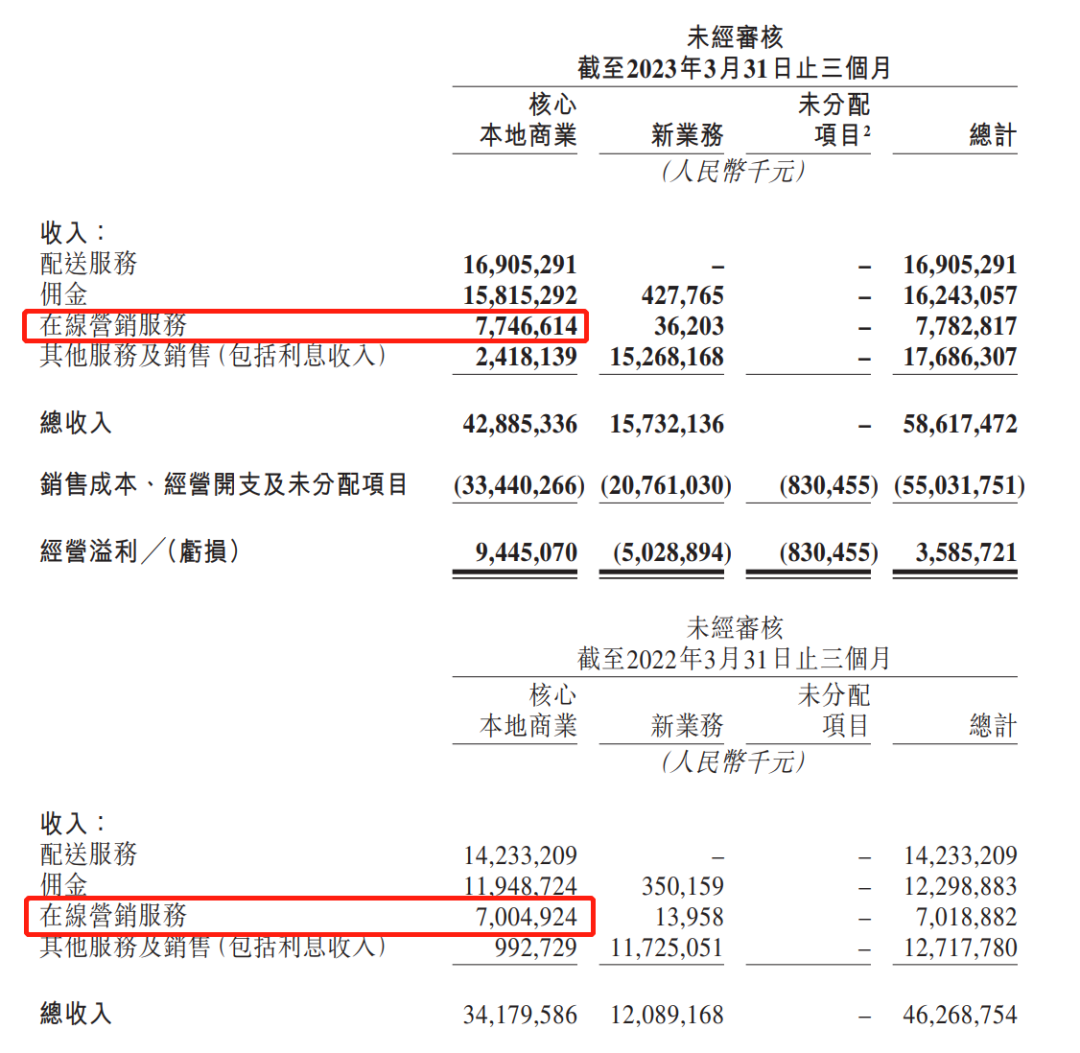

4.如果一定要在优秀的一季报里找出两个问题来,也不是找不到。第一个问题是核心本地商业的营销收入增速仅10%左右。

这里面肯定有抖音的影响在,因为抖音的模式就是对种草的影响,它天然就更容易攫取广告部分收入,好在美团从来不是一个以广告收入为主要收入模式的平台,如果你了解美团的话就会清楚这一点,就像亚马逊也不是,不过这几年美团和亚马逊的广告收入增长都很快(剔除疫情影响的话),抖音的入侵使得这一部分的乐观情绪受损,这是事实。

但是这里的影响因素,还有商家自身的广告投放信心恢复问题,因为整个中国的广告市场复苏都没有想象中那么快,快手广告收入增长也只有15.1%,腾讯略快是17%,因为它的视频号去年12月才开始进行广告货币化,这些还都算表现好的。

回看四季度,美团广告收入还下降了约5%,这表明它的广告收入也是明显反弹的,且相对于交易系统、GTV这些更底层的因素,收入、利润、以及影响利润率的广告收入都没那么重要。

第二个问题,是一季度的外卖单量增速略慢,12.9%的同比增速,会容易让投资者更相信:美团无法脱离中国经济的地心引力,虽然它的整体收入增长26.7%,明显跳出了地心引力,核心本地商业增速25.5%也很高,但核心中的核心,外卖似乎涨不动了?

实际上这里有两个原因,一是一季度刚刚走出疫情,一月份实际上还没走出,外卖业务延续了疫情期间低用户补贴的策略,这使得价格敏感型客户的单量走弱,大家有没有发现三四月份以后,外卖的券明显比以前多了,尤其是针对中低客单价的券,低客单订单虽然不能带来丰厚的利润,但是对于增强单位半径内的订单密度,降低履约成本非常重要,所以美团在加大了用户补贴和优化了补贴策略后,外卖订单量在3月份回到了20%以上的高增速,二季度增速还更快。

另一个原因是季节因素,今年春节在1月,又适逢第一个可以随意回家过年的春节,很多骑手、商家、消费者选择提前返乡过年,且疫情尚未退散,大家在家过春节的时间也更久,所以今年一二月份的单量增速其实是比较弱的,尤其是一月份。

5.人们放大了抖音恐惧。

抖音对美团到店酒旅的影响,分不同业务大小各异,到餐影响更大,到综影响次之,酒旅影响最小。因为酒旅业务美团的优势在中小品牌,中高端品牌优势还是在携程那边,有营销能力,愿意大力投入广告的还是中高端酒店,且酒店毕竟是价格相对较高的消费类目,消费决策里需要考虑的因素比较多,消费者最终会通过比价、看评分、评价等综合决定,决策链条越长,美团这类基础设施强大的渠道就越有优势。到综里面高客单的比如美容、保养、养生、修车等等情况类似,人们很难通过几条视频网红夸大其词的视频,就冲动性下单,肯定会比较价格、服务质量、客户评价、商户历史等等,只有客单相对较低的,冲动消费压力较小,抖音、快手这类种草平台从视频到购WS@#@买的链路较短,冲击才会大点。所以到餐部分影响相对更大一些,尤其是一些快餐连锁、奶茶、咖啡等30-50元单价的,消费起来毫无压力,标准品也不需要担心货不对板之类,且屯券也未必消费。

从美团这边来看的话,它二季度到店酒旅OPM大幅下滑,也不是竞争恶化造成的,真正的竞争恶化是不得不大幅降低毛利,且市场份额被大幅抢走,看美团到店酒旅的规模和增速,怎么也不像市场份额大幅丢失的样子。而它OPM下降又是主动为之。比如全国上线特价团购,逐步上线直播、短视频等偏营销的低利润打法,以及主动给低线城市商家降低订阅费门槛,还有加大对商家的返佣力度,加大对消费者的补贴。

还有一点比较有意思的是,管理层认为二季度是到店酒旅行业大幅扩张的季度,从线下旅游火爆也能看出来,所以把资金主动花出去了,甚至包括一些一季度本来想花但是没花完的钱。

如果一定要扣这个OPM的话,其实还有一个门道:酒旅业务的OPM是相对较低的,因其扣点更低些,二季度酒旅的反弹幅度远超到餐和到综,参考旅游业的火爆可以理解,这部分的占比提升客观上也降低了OPM。

说回到竞争层面,抖音的优势是流量,且流量比较适合种草,跟本地生活结合得也不错,因为它的流量本地化做得还不错,别人做得好的我们要认。但是他之所以起来那么快,更主要的还有低价,且抖音更看重的也是低价。

一旦抖音拿到了低价的消费者心智,消费者会形成通过抖音搜索的消费(xi)惯,那影响就更大了。

所以美团降低毛利,增加消费者补贴,强化低价心智是没有任何值得讨论的动作,如果有一部分投资者基于极端的风险厌恶,选择回避,我想是可以理解,但是这绝不应该影响到公司的战略打法。

回看历史,面对竞争舍不得牺牲利润的时候,最终很可能既得不到规模,也得不到利润。

所以,对于美团来说,To be or not to be,这不是一个问题。

在本地生活的生态中,以下部分是重要因素,排名分先后:用户心智、商品管理能力(对应低价/性价比控制力)、消费者规模、商户规模、sku丰富程度、服务履约质量、高相关性的流量、用户(xi)惯、平台/渠道的品牌力。

抖音具有流量优势,而且是较高适配度的流量,加上早期主打高性价比;但是随着美团火力全开主动迎战,低价方面双方应该可以打到不相伯仲、互有胜负、维持平衡,美团还拥有用户心智、消费者规模(核心用户)、商户规模、sku丰富度、服务履约质量、用户(xi)惯、平台品牌力等多项优势,除了流量不占优。

随着竞争的深入,持久战情况下,优势会转向美团这边:本地生活消费,口碑、服务质量最重要,一家餐厅再会营销,做得不好吃也没用,本来就只有一部分商户需要营销刺激消费,剔除新店开业因素,在营销方面花钱最多的往往口味还不怎么样,大多数店铺需要的,是一个稳定的交易平台;消费者当然有尝鲜、拔草的需求,但是那些口味稳定、服务优良的店铺才是构成我们人生享乐的心头好。

而且,内容平台的流量稳定性是值得观察的。20年前,我们觉得四大门户简直无敌了;10年前,我们以为微博就是一切;而一个稳定的交易/社交平台如淘宝、京东、企鹅的QQ/vx已经经历了十几二十年的历练,仍然持久稳定,美团的影响力也在与日俱增,但它是润物无声的,无法速成

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。聚才发仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 tenspace2022@163.com 举报,一经查实,本站将立刻删除。 本文链接:https://www.jucaifa.com/post/1128552.html