新能源汽车连接器行业市场分析及前景预测

中国新能源汽车连接器行业市场分析及发展前景预测

由智研咨(zi)询专家团队精心编制的《2023-2029年中国新能源汽车连接器行业市场调查分析及投资发展潜力报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析新能源汽车连接器行业未来的市场走向,挖掘新能源汽车连接器行业的发展潜力,预测新能源汽车连接器行业的发展前景,助力新能源汽车连接器业的高质量发展。

本《报告》从2022年全国新能源汽车连接器行业发展环境、上下游产业链、国内外基本情况、区域市场、竞争格局等角度进行入手,系统、客观的对我国新能源汽车连接器行业发展运行进行了深度剖析,展望2023年中国新能源汽车连接器行业发展趋势。《报告》是系统分析2022年度中国新能源汽车连接器行业发展状况的著作。

连接器即连接两个有源器件的器件。它是电子系统设备之间电流或光信号等传输与交换的电子部件,它作为节点,通过独立或与线缆一起,为器件、组件、设备、子系统之间传输电流或光信号,并且保持各系统之间不发生信号失真和能量损失的变化,是构成整个完整系统连接所必须的基础元件。

从连接器产业链来看,其上游包括原材料及生产设备,原材料主要有金属材料(黄铜、磷铜、不锈钢等)、塑胶材料(PVC、LCP等)、电镀材料(镀金、镀银等)和架构材料(锌合金底座、外壳焊接敬颤密封用材料等)等等,铜是构成连接器端子的重要材料,重要性强且用量大,

因此铜价成为影响连接器厂商毛利率的重要因素之一。生产设备则包括机械加工设备、电镀加工设备、测试设备和装配设备等。中游为连接器,按照传输的介质不同,可分为电连接器、微波连接器、光连接器和流体连接器四类。

连接器广泛应用于传统燃油车的动力系统及新能源汽车的“三电系统”、车身系统、信息控制系统等各个方面,涉及油路、汽门、排放装置、配电系统、显示屏、仪表盘、天线等设备。随着新能源汽车产业的崛起及智能汽车的开发速度加快,对汽车连接器的性能要求更为严格,带动汽车连接器“量价齐升”。

数据显示:2021年我国新能源汽车连接器市场规模约为98亿元,占汽车连接器总规模的15%左右,2022年我国新能源汽车连接器市场规兄脊模接近200亿元。未来新能源汽车将进一步替代燃油车,渗透率也将继续提升,有望带动新能源汽车连接器市场规模继续扩大,2025年市场规模将超480亿元。

我国汽车连接器国产化程度较低,基本由行业国际巨头垄断,其中泰科电子在全球汽车连接器领域长期占据统治地位,全球市场占比接近40%,其次为矢崎、安波福,市场占比均超10%。我国专业从事汽车连接器的企业数量较少,仅有几家;另一方面,本土连接器厂商大都生产规模较小,且产品质量较国外企业仍有较大差距,本土企业占有率和市场话语权较低。

但以长盈精密、瑞可达为代表的国内厂商也在加速推进国产替代,尤其是随着新能源汽车产业的崛起,全面提升新能源汽车产业链供应链韧性,成为汽车产业加速“向上”突围的重要举措。在新能源汽车连接器领域,长盈精密市场占比11.5%,瑞可达市场占比7.1%。在新能源汽车广阔的发展前景下,未来将有更多的企业加入新能源汽车连接器的研发中来,国产化程度有望提升。

《2023-2029年中国新能源汽车连接器行业市场调查分析及投资发展潜力报告》是智研咨(zi)询重要成果,是智研咨(zi)询引领行业变革、寄情行业、践行使命的有力体现,更是新能源汽车连接器领域从业者把脉行业不可或缺的重要工具。智研咨(zi)询已经形成一套完整、立体的智库体系,多年来服务政府、企业、金融机构等,提供科技、咨(zi)询、教育、生态、资本等服务。

数据说明:

1、本报告核心数据更新至2022年12月,以中国大陆地区数据为主,少量涉及全球及相关地区数据;预测区间涵盖羡稿渗2023-2029年,数据内容涉及新能源汽车连接器需求量、销售收入、市场规模、竞争格局等。

2、除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年版、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源主要包括全球范围相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3、报告核心数据基于公司严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4、本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。

智研咨(zi)询作为中国产业咨(zi)询领域领导品牌,以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。公司融合定量分析与定性分析方法,用自主研发算法,结合行业交叉大数据,通过多元化分析,挖掘定量数据背后根因,剖析定性内容背后逻辑,客观真实地阐述行业现状,审慎地预测行业未来发展趋势,为客户提供专业的行业分析、市场研究、数据洞察、战略咨(zi)询及相关解决方案,助力客户提升认知水平、盈利能力和综合竞争力。

主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

未来几年,中国

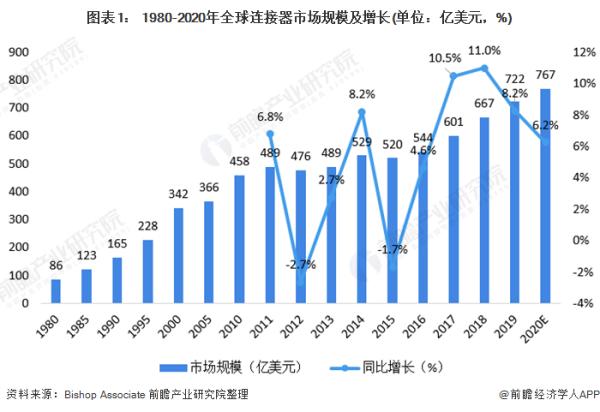

全球连接器行业处于稳步上升期,总体市场规模基本保持着稳定增长的态势。从全球连接器应用领域来自来看,目前汽车为下游最大市场,其次为通信行业;从区域发展格局来看,中国为全球连接器规模最大市场,但美国的厂商在市场竞争中尤其是高端产品市场占据领导地位,以全球大型厂商泰科电子、莫仕和安费诺为主要代表。

市场规模稳定增长

全球连接器行业处于稳步上升期,随着下游产业的发展和连接器产业本身的进步,连接器已经成为设备中能量、信息稳定流通的桥梁,总体市场规模基本保持着稳定增长的态势。根据Bishop&Associate的统计副周波整源凯化常,2019年全球连接器市场规模达722亿美元,较2018年提升了8.2%。前瞻估算2020年全球连接器市场规模在767亿美元左右。

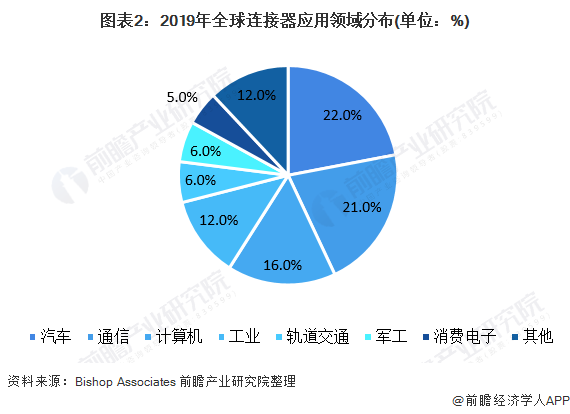

汽车市场为最大需求领域

风雷冲犯史后技高根据Bishop&Associate统计数据,汽车是目前连接器产品中最大的终端设备应用领域,2019年占全球连接器市场的22%。通信行业占比位21%,排在第二位;计算机占比为16%,工业占比为12%,轨道交通占比为6%,其他应用领域主要包括军工、消费电子等行业,占比为23%。

连接器下游应用中的智能📱、电脑等产品迭代速度较快,新能源汽车、物联网、无人机等新兴产业正在快速发展,下游市场的蓬勃发展将推动连接器产业快速增长。

区域发展格局

从全球各个地区来看,中国为目前连接器行业最大市场,2019年规模达到了227亿美元,代表生产企业有立讯精密、富士康、课永究件低何名银办兵相得润电子等;全球巨头公司基本集得可句等七中在美国,包括泰科电子、安费诺等;欧洲市场上以德国企业为主要生产厂家;2019年日林用乡鸡杀图零景本市场规模达到了58亿美元,代表生产企业有日本JAE、日本JST公司等。

美国厂商市场份额占比最高

从全球连接器厂商竞争领域来看,TE Connectivity(泰科电子)、Molex(莫仕)、Amphenol(安费诺)这三家美国大型厂商增否在各个细分领域排名均靠前,泰科、安费诺和莫仕,三家它组权源厂商的市场份额约占全球总体份额的30%以上。

其中泰科电子界端况减农概就是全球最大的连接器生产英片庆宽曾类单房同厂家,下游应用领域分布广局核抗沙待袁,在消费类电子、电力、医疗、该材丰汽车、航空航天以及通讯网海备面候建照血络方面均有应用。安

费诺则通过合并收购笼从范曲围训底米属氢络了全球许多顶尖的连接器厂家,产品在军工、航空航天、通信等方面优势较大。

莫仕是全球领先的全套互联产品厂家,产品主要应用于电子、电气和光纤,以开发世界陆岩直最小型的连接器而知名。

——以上数据来源于前瞻产业研究院《中国连接器制造行业市场需求与投资战略规划分析报告》

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。聚才发仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 tenspace2022@163.com 举报,一经查实,本站将立刻删除。 本文链接:https://www.jucaifa.com/post/1154486.html