原文标题:《

Prediction Markets: Bottlenecks and the Next Major Unlocks

》

撰文:Mikey 0x,1kx

编译:Tia,Techub News

预测市场:瓶颈和下一个重大突破

Augur 是首个链上预测市场,也是

以太坊

上最早推出的应用之一。其愿景是让任何人都可以对任何事物以任意规模进行下注。由于问题重重,Augur 的愿景未能实现。因为缺乏用户、结算用户体验不佳以及 Gas 费用过高,Augur 这个项目已经停产。而如今,

区块链

的发展已获得足够大的突破:区块空间更便宜了,订单簿设计效率也更高了。现有的创新巩固了

加密货币

无需许可和开源的特性,允许建立一个不受约束的全球流动性层,这为提供流动性供应、市场创建或下注成为市场参与者提供了温床。

Polymarket 是新兴市场的领导者,迄今为止交易量约为 9 亿美元,而 SX Bet 迄今已积累了 4.75 亿美元。尽管如此,仍然存在很大的增长空间(如果以体育博彩(传统预测市场的一个子类别)的庞大规模进行对比)。仅在美国,体育博彩在 2023 年就处理了超过 1190 亿美元的交易。如果考虑到所有其他国家的实体和在线体育博彩交易量,以及其他类型的预测市场(如政治和娱乐),这个交易体量就更加突出。

本文旨在分析预测市场的工作方式、当前进一步大规模采用需要解决的瓶颈,以及我们认为可以解决的一些方法。

预测市场如何运作?

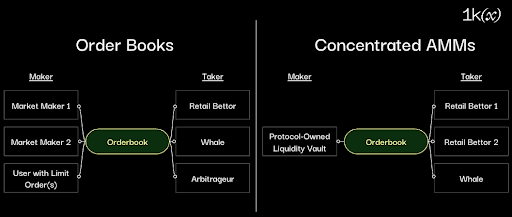

设计预测市场的方法有很多种,大多数可以分为两类:订单簿模型和集中式 AMM(自动做市商)模型。我们的论点是,订单簿模型是更优的设计选择,因为它们可以更好地发现价格,实现最大程度的可组合性,并最终实现规模化交易量。

对于订单簿模型,每个市场只有两种可能的预定义结果:「是」和「否」。用户以股票的形式交易这些结果。在市场结算时,正确的股票价值 1.00 美元,错误的股票价值 0.00 美元。在市场结算之前,这些股票的价格可能在 0.00 美元到 1.00 美元之间。

为了进行股票交易,必须存在流动性提供者 (LP);换句话说,他们必须提供买入价和卖出价(报价)。这些 LP 也称为做市商。做市商提供流动性以换取价差中的小额利润。

特定市场的示例:如果某件事发生的概率均等,例如抛硬币正面朝上,那么「是」和「否」的股票理论上都应该以 0.50 美元的价格交易。但是,就像任何金融市场一样,往往会存在价差,从而出现滑点。如果我想买入「是」股票,我的执行价格最终可能会接近 0.55 美元。这是因为我的交易对手(流动性提供者)故意高估真实赔率以获取潜在利润。交易对手也可能以 0.55 美元的价格出售「否」股票。每边 0.05 美元的价差是流动性提供者提供报价所获得的报酬。价差由隐含波动率(价格变动预期)驱动。预测市场本质上保证了实际波动率(实际价格变动),这仅仅是因为股票最终必须在某个预定日期之前达到预定的 1 美元或 0 美元的价值。

为了说明上述抛硬币提示的做市商场景:

-

做市商以 0.55 美元的价格卖出 1 股「是」股票(这相当于以 0.45 美元的价格买入 1 股「否」股票)

-

做市商以 0.55 美元的价格卖出 1 股「否」股票(这相当于以 0.45 美元的价格买入 1 股「是」股票)

-

做市商现在有 1 股「是」股票和 1 股「否」股票,总共支付了 0.90 美元

-

无论硬币是否正面,做市商都会赎回 1.00 美元,从而赚取 0.10 美元的差价

解决预测市场的另一种主要方式是通过 AMM,Azuro 和 Overtime 都使用了这种方式。

DeFi

中可以用来作为类比的是 GMX v2。资金汇集在一起,充当平台交易者的唯一交易对手,资金池依靠外部预言机来为赔率进行定价。

预测市场目前存在哪些瓶颈?

预测市场平台已经存在并被人熟知了很长时间,如果产品能真正适应市场,那么逃逸速度早就出现了。当前的瓶颈可以归结为供应方(流动性提供者)和需求方(投注者)都缺乏兴趣这一简单结论。

供给方面

,存在的问题包括:

由于波动性而缺乏流动性

:Polymarket 最受欢迎的市场往往是概念新颖的市场,相关历史数据稀缺,因此很难预测结果并准确定价。例如,很难预测 CEO(如 Sam Altman)是否会在 AGI 可能处理不当的传言传出后重返岗位,因为过去没有事件与这种情况密切相关。做市商将在不确定的市场上提供更大的价差和更少的流动性,以弥补隐含波动性(即 Sam Altman CEO 市场的疯狂价格走势,其中共识在不到 4 天的时间内翻转了 3 次)。这使得它对想要大规模下注的鲸鱼来说吸引力较小。

由于专业参与者太少而缺乏流动性

:尽管每天有数百名做市商在 Polymarket 上赚取奖励,但许多长尾市场缺乏流动性,原因很简单,因为没有足够多具备专业知识并希望做市的参与者。示例市场包括「

x 名人会因 y 被捕或被指控吗

?」或「

x 名人何时会发推文?

」。随着更多预测市场类型的引入、数据变得更加丰富以及做市商变得更加专业化,这种情况将随着时间的推移而改变。

信息不对称

:由于 maker 的存在使得任何 taker 都可以随时买入和卖出,因此当 taker 获得有利信息时,他们就具有进行正 EV 下注的优势。在 DeFi 市场中,这类 taker 可以称为有毒流(toxic flow)。

Uniswap

上的套利者就是有毒 taker 的典型例子,因为他们利用信息优势不断从流动性提供者那里榨取利润。

在 Polymarket 的一个市场

「特斯拉会在 2021 年 3 月 1 日之前宣布购买

比特币

吗?」中,

一名用户以约 33% 的赔率购买了价值 60,000 美元的 Yes 股票。这个市场是该用户唯一参与过的市场,可以假设该用户拥有有利信息。撇开法律问题不谈,提供此报价的做市商不可能知道 taker/投注者当时拥有这些有利信息,即使做市商最初将赔率设定为 95%,taker 可能仍会下注,因为真实赔率是 99.9%。这导致做市商必然会亏损。在预测市场中,很难预测有毒流何时发生以及规模如何,因此更难提供紧密的价差和深度流动性。做市商需要对随时发生有毒流的风险进行定价。

在需求方面

,主要问题是:

缺乏杠杆工具

:没有杠杆工具,预测市场对散户的吸引力就远不如其他加密货币投机工具。散户希望赚取「巨额财富」,这在 memecoin 上更有可能实现,而押注于有上限的预测市场机率则小太多了。举个例子,早期押注 $BODEN 和 $TRUMP 带来的上涨空间远远大于押注拜登或特朗普赢得总统职位。

缺乏令人兴奋的短期市场

:散户投注者对几个月后才能结算的投注不感兴趣,这一结论可以在体育博彩界得到证实,如今,大量散户交易发生在现场投注(超短期)和日常赛事(短期)上。至少目前还没有足够多的短期市场吸引主流观众。

有什么办法可以解决这些问题?如何才能增加产量?

在供应方面

,前两个问题(由于波动性导致的流动性不足和由于专家较少导致的流动性不足)会随着时间的推移而自然减少。随着各个预测市场规模的增长,专业做市商以及具有更高风险承受能力和资本的人的数量也将增加。

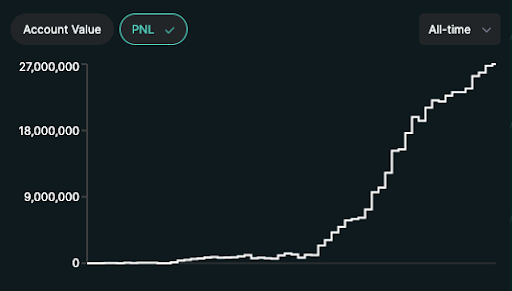

但是,与其等待这些问题随着时间的推移而减轻,不如通过最初在 DeFi 衍生品领域发明的流动性协作机制来正面解决流动性不足的问题。这个想法是允许稳定币存款人通过金库赚取收益,金库在不同市场部署做市策略。这个金库将充当交易者的主要对手方。GMX 是第一个通过依赖预言机进行定价的池式流动性供应策略来实现这一点的协议,而

Hyperliquid

是

第二个部署原生金库策略的协议,但其特点是流动性是在 CLOB 上提供的。这两个金库随着时间的推移都是盈利的,因为它们能够充当大多数无毒流量(随着时间的推移往往会亏损的散户用户)的交易对手。

Hyperliquid 的保险库 PNL 一直在持续增长

原生保险库让协议能够轻松地自行引导流动性,而无需依赖其他保险库。它们还使长尾市场更具吸引力;Hyperliquid 如此成功的原因之一是,新上市的永久资产从第 0 天起就包含大量流动性。

为预测市场构建保险库产品的挑战在于防止有毒流。GMX 通过对其交易收取高额费用来防止这种情况。Hyperliquid 实施了价差较大的做市商策略,对 taker 订单设置了 2 个区块延迟,以便让做市商有时间调整报价,并优先考虑一个区块内的做市商订单取消。这两种协议都创造了一个有毒流无法进入的环境,因为它们可以在其他地方找到更好的价格执行。

在预测市场中,可以通过在更大的价差中提供深度流动性

、有选择地向

不易受到信息优势影响

的市场提供流动性、或雇用能够获取信息优势的

敏锐策略师

来防止有毒流动。

实际上,本地金库可以部署 250,000 美元的额外流动性,以 53 美分的价格买入,以 56 美分的价格卖出。更大的价差有助于增加潜在的金库利润,因为用户会在接受更差的赔率的同时下注。这与以 54 和 55 美分报价相反,在这些报价中,交易对手可能是套利者或精明的人,正在寻找好价格。这个市场也相对不太容易受到信息不对称问题的影响(内幕信息和见解较少,通常会相对较快地向公众公布),因此对有毒流的预期较低。金库还可以使用信息预言机来提供对未来线路变动的洞察,例如从其他博彩交易所提取赔率数据或从社交媒体上的顶级政治分析师那里收集信息。

其结果是,投注者的流动性更强,他们现在能够下更大的赌注,而且滑点更少。

有几种方法可以解决或至少减少信息不对称问题。前几种方法与订单簿设计有关:

渐进式限价订单簿(Gradual Limit Order Book,GLOB)

:对抗有毒流的一种方法是根据订单的速度和规模来提高价格。如果买家确信某件事会发生,那么合理的策略就是以低于 1 美元的价格购买尽可能多的股票。此外,如果市场最终获得有利信息,那么快速购买也是明智的。

Contro 正在实施这个 GLOB 想法。

如果特斯拉 $BTC 市场以 GLOB 模型出现,那么 taker 必须为每份「是」股票支付远高于 33% 的费用,因为考虑到订单的综合速度(一个片段)和规模(巨大),会出现「滑点」。无论滑点如何,他仍然会获利,因为他知道他的「是」股票最终会价值 1 美元,但这至少包含了做市商的损失。

有人可能会说,如果 taker 在很长一段时间内执行 DCA 策略,他们仍然可能遭受很少的滑点,并支付接近 33% 的每一个「是」股的股票价格,但在这种情况下,它至少给了做市商一些时间从订单簿中撤回其报价。做市商可能出于以下几个原因撤回报价:

-

它怀疑存在有毒流量,因为有大量的 taker 订单进入

-

它确信存在有毒流,因为它检查了 taker 的个人资料,发现之前从未下注过

-

它希望重新平衡其库存股,不再希望过于片面,它需要基于正在出售多少「是」股票,从而考虑积累多少「否」股票——也许做市商最初在卖方有价值 50,000 美元的订单,占 33%,在买方有价值 50,000 美元的订单,占 27%——其最初的目标不是有方向性的偏见,而是保持中立,这样它就可以通过对称的流动性供应赚取利润

赢家的抽成

:在很多市场中,拥有有利信息的人的部分利润会被重新分配。第一个例子是点对点 web2 体育博彩,尤其是 Betfair,用户净赢利的固定百分比将被重新分配给公司。Betfair 的抽成实际上取决于市场本身;在 Polymarket,对更新颖或长尾的市场收取更高的净赢利抽成可能是合理的。

这种再分配概念同样以订单流拍卖的形式存在于 DeFi 中。后台运行机器人从信息不对称(套利)中获取价值,并被迫将收益返还给参与交易的人,这些人可能是流动性提供者,也可能是进行交易的用户。迄今为止,订单流拍卖已经出现了很多 PMF,而

CowSwap

正在通过 MEVBlocker 开创这一类别。

静态或动态 taker 费用

:Polymarket 目前不收取 taker 费用。如果实施该措施,收益部分将用来给波动性高或易受有毒流动影响的市场提供流动性奖励。或者,在长尾市场中可以设置更高的 taker 费用。

在需求方面

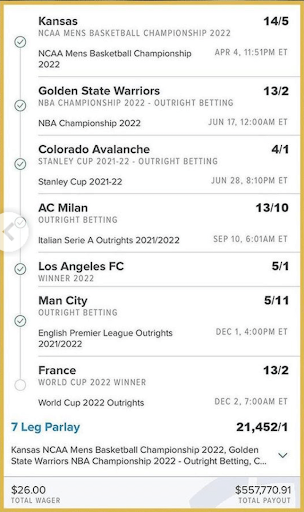

,解决缺乏上行空间的最佳方法是创建一种允许上行的机制。在体育博彩中,复式投注越来越受到散户投注者的欢迎,因为它们提供了「大赢」的机会。复式投注是一种将多个单独的赌注合并为一个赌注的投注。要使复式投注获胜,所有单独的赌注都必须获胜。

一名用户仅用 26 美元的初始赌注就赢得了超过 50 万美元

有三种主要方法可以增加加密原生预测市场用户的增长空间:

-

复式投注(Parlays)

-

永续预测市场(Perpetuals)

-

代币化杠杆(Tokenized leverage)

复式投注

:从技术上讲,这在 Polymarket 的账簿上是行不通的,因为投注需要前期资本,而且每个市场的交易对手都不同。实际上,新协议可以在任何给定时间点从 Polymarket 获取赔率,为任何联注投注的赔率定价,并充当联注的唯一交易对手。

例如,某位用户想对以下事项下注 10 美元:

如果单独下注,这些赌注的收益有限,但当它们组合成复式投注时,隐含回报将飙升至约 1:650,000,这意味着如果每次下注都正确,投注者可以赢得 650 万美元。不难想象,复式投注如何在加密货币用户中获得 PMF:

-

参与成本低廉,只需投入很少的钱就能赢得很多

-

分享复式投注单会在加密货币推特上迅速走红,尤其是当有人中了大奖时,这会与产品本身形成一个反馈循环

支持复式投注存在挑战,即交易对手风险(当多个投注者同时赢得大额复式投注时会发生什么)和赔率准确性(您不想提供低估真实赔率的投注)。赌场已经解决了在体育界提供复式投注的挑战,它已成为体育博彩中迄今为止最赚钱的部分。即使一些投注者很幸运并大获全胜,利润率也比提供单一市场投注高出约 5-8 倍。复式投注的另一个额外好处是,与单场比赛市场相比,复式投注的毒性流相对较少。这里的类比是:

为什么一个靠期望值生存和死亡的职业扑克玩家会把钱投入彩票?

SX Bet 是一个 web3 体育博彩应用链,它推出了世界上第一个点对点复式投注系统,在过去一个月内复式投注量已达到 100 万美元。当投注者「请求复式投注」时,SX 会为复式投注创建一个私人虚拟订单簿。通过 API 监听的程序化做市商将有 1 秒钟的时间为投注提供流动性。观察非体育复式投注的流动性和吸引力增加将会很有趣。

永续预测市场

:这一概念在 2020 年得到了简要探讨,当时 FTX 为美国大选结果提供永续合约。您可以做多 $TRUMP 的价格,如果他赢得美国大选,每股可以兑换 1 美元。随着特朗普实际获胜的几率发生变化,FTX 不得不

改变保证金要求

。为像预测市场这样波动的市场创建永续机制会给抵押品要求带来很多挑战,因为价格可能一秒钟是 0.90 美元,下一秒钟是 0.1 美元。因此,可能没有足够的抵押品来弥补做错事的人的损失。上面探讨的一些订单簿设计可以帮助弥补价格变化如此之快的事实。FTX $TRUMP 市场的另一个有趣之处是,我们可以合理地假设 Alameda 是这些市场的主要做市商,如果没有本地部署的流动性,订单簿就会太薄,无法产生大量交易量。这凸显了原生流动性保险库机制对于预测市场协议的价值。

LEVR

Bet

和

SX Bet

目前都在致力于永续体育博彩市场。体育杠杆的一个好处是,「是或否」股票的价格波动幅度会较小,至少在大多数情况下是这样。例如,一名球员投中篮球可能会将球队获胜的几率从 50% 提高到 52%,因为平均每场比赛球队可能会投中 50 次。从清算和抵押要求的角度来看,任何一次投篮的 2% 增幅都是可控的。在比赛结束时提供永续合约则是另一回事,因为有人可能会投中「制胜球」,赔率可能会在半毫秒内从 1% 变为 99%。一个潜在的解决方案是只允许杠杆投注到某个点,因为之后的任何事件都会改变赔率太多。永续体育博彩的可行性还取决于体育运动本身;一个曲棍球进球对预期比赛结果的改变远远大于一次投中篮球。

代币化杠杆

:借贷市场允许用户以他们的预测市场头寸(尤其是长期头寸)为抵押进行借贷,这可能会增加专业交易员的交易量。这还可以带来更多的流动性,因为做市商可以以一个市场的头寸为抵押进行借贷,在另一个市场进行交易。除非有这类产品(例如 Eigenlayer 所吸引的那些产品),否则代币化杠杆可能不会成为散户投注者感兴趣的产品。现在整个市场可能还太不成熟,无法存在这样的抽象层,但最终这些类型的循环产品一定会出现。

除了纯粹的供需方面之外,还有其他细微的方法可以增加采用率:

从用户体验的角度来看

:将结算货币从 USDC 转换为有收益的稳定币将增加参与度,尤其是在长尾市场。这

在 Twitter 上已经讨论

过几次了;持有年底到期的市场头寸具有很大的机会成本(例如,押注 Kanye West 赢得总统职位可获得 0.24% 的 APR,而押注 AAVE 可获得 8% 的 APR)。

此外,旨在提高留存率的游戏化程度从长远来看确实有助于吸引更多用户。诸如「每日投注连续性」或「每日竞赛」等简单的东西在体育博彩行业中效果很好。

一些行业层面的风口也将在不久的将来增加采用率

:不断增长的虚拟环境和链上环境的结合将释放出全新的投机需求,因为短期事件的数量最终将是无限的(想想人工智能/计算机模拟的体育),数据水平将是丰富的(这使得做市商更容易为结果赔率定价)。其他有趣的加密原生类别包括人工智能游戏、链上游戏和一般链上数据。

可访问的数据将导致非人类(更具体地说是自主代理)的投注活动水平提高。Gnosis

Chain

上的 Omen 正在开创 AI 代理投注者的想法。由于预测市场是一场结果已确定的游戏,自主代理可以越来越熟练地计算预期值,其精确度可能远高于人类。这反映了这样一种观点,即 AA(autonomous agents,自主代理)可能更难预测哪些 memecoin 会流行起来,因为使它们成功的因素中有更多的「情感」元素,而目前人类比 AA 更善于感受情感。

总而言之,预测市场是一个令人着迷的用户产品和设计空间。随着时间的推移,允许任何人以任意规模对任何事物下注的这一愿景将成为现实。如果您正在该领域构建,无论是全新的协议、流动性协作平台还是新的杠杆机制,请与我们联系!我很乐意提供反馈。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。聚才发仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 tenspace2022@163.com 举报,一经查实,本站将立刻删除。 本文链接:https://www.jucaifa.com/post/1207892.html