港股正式迎来“新式茶饮第三股”。

1月12日,新式茶饮品牌古茗通过港交所聆讯,在一个月后的2月12日,古茗正式登陆港股市场。截至证券时报记者发稿,古茗股价微涨0.40%,总市值达233亿港元。而早前上市的奈雪和茶百道均在上市首日就破发,古茗是否能打破新式茶饮的“破发魔咒”?

需要注意的是,本次古茗上市获得了大量资金的关注,在公开发售中获得194.87倍的认购额,而国际发售的认购倍数也达到了15.03倍。

相比之下,在2024年上市的茶百道当时公开发售的认购倍数仅有0.5倍,国际发售的认购倍数也仅有1.11倍。

同时,古茗本次上市的最终发售价是在发售价范围的最高值9.94港元,共筹集约17.21亿港元的资金。

加盟制下拥有近万家门店

招股书显示,古茗是一家行业领先、快速增长的中国现制饮品企业,致力于向消费者提供新鲜美味、出品一致、价格亲民的高质量产品。按2023年的商品销售额(GMV)及截至2023年12月31日的门店数量计,古茗是中国最大的大众现制茶饮店品牌,亦是全价格带下中国第二大现制茶饮店品牌。

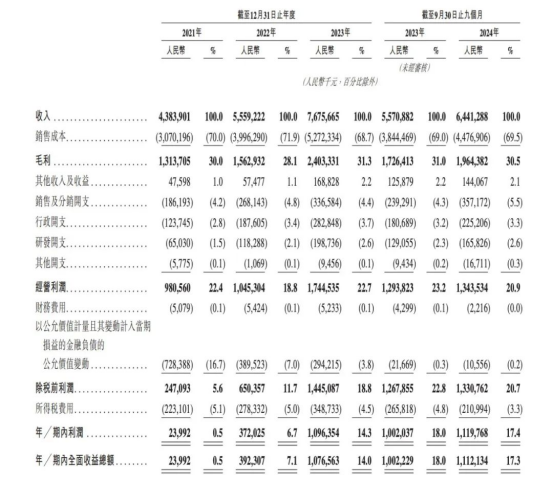

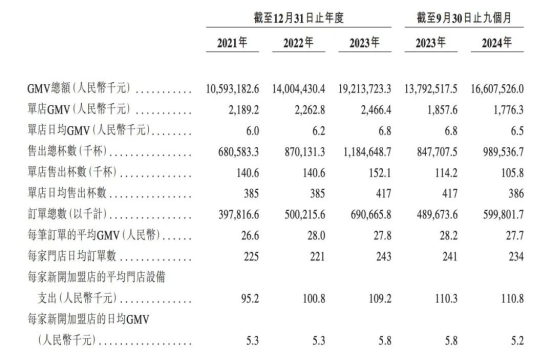

2023年,古茗的GMV为192亿元,较2022年增加37.2%。截至2024年9月30日,古茗的GMV为166亿元,较2023年同期增加20.4%。截至2023年12月31日,古茗的门店网络涵盖9001家门店,较2022年12月31日增加35.0%,并于2024年9月30日扩展至9778家门店。

据介绍,10余年前,古茗的创始人王云安在其家乡大溪镇,开办了第一家“古茗”门店。大溪镇是位于浙江省的一个小镇,是典型的下沉市场。由于供应链基础设施尚处于发展阶段,当时那里采用新鲜水果及其他优质食材制作的现制茶饮产品有限。

但王云安坚信,消费者对新鲜食材的追求将推动现制饮品行业的相应变革,由此开启了以冷链物流运送高质量、短保质期食材制作现制茶饮的征途。一路走来,对于下沉市场的深耕,使古茗拥有了对消费者和市场的深刻洞见。

对此,投资过古茗的红杉中国合伙人胡若笛表示:“2019年左右,我们第一次听业内人士说有一家主打三四线城市的茶饮品牌,已经有数千家门店且形成了一定的区域影响力,这让我们感到非常兴奋,所以主动和创始人王云安取得了联系。我们和他第一次见面聊了4个多小时,当时他还没接触过资本。他对茶饮供应链的深度、加盟管理的核心、产业终局的决胜点,有非常清晰且超前的认知,很多和我们对市场的判断不谋而合,而且气质很投缘。我们当即判断古茗是一个必须投资的投资对象。”

古茗在2019—2020年开放了一轮融资,这也是古茗IPO前唯一一轮融资。当时,红杉投资2亿元人民币占股4%,是公司第二大机构股东。

据招股书披露,在古茗IPO前的持股结构中,王云安持股43.21%,为古茗第一大股东,王云安和戚侠、阮修迪、潘萍萍等4人为公司实际控制人;北京美茗企业管理咨询合伙企业(有限合伙)、北京美岩企业管理咨询合伙企业(有限合伙)(统称“美团龙珠资本”)合计持股约8%;MaxMightyLimited(即“红杉资本”)持股约4%。此外,寇图资本等也持有古茗部分股份。

同时,值得关注的是,相较于奈雪和喜茶等品牌,古茗之所以能够在10余年间成长为一家近万家门店的新式茶饮品牌,提前介入下沉市场和加盟制功不可没。根据公司招股说明书,2021年、2022年、2023年及2024年前三季度,来自加盟店的收入分别占公司总收入的97.9%、97.9%、97.1%、97.2%。

招股书显示,截至2023年12月31日,古茗在二线及以下城市的门店数量占总门店数量的79%,与其他前五大大众现制茶饮店品牌相比比例最高,并于截至2024年9月30日略增至80%。此外,截至2023年12月31日,古茗有38%的门店位于远离城市中心的乡、镇,古茗在该等区域的门店比例在中国前五大众现制茶饮店品牌中为最高,该比例于2024年9月30日增至40%。

古茗主要采用加盟模式。2023年,古茗的加盟商单店经营利润达到37.6万元,加盟商单店经营利润率达20.2%,而同期中国大众现制茶饮店市场的估计单店经营利润率通常为低双位数。古茗的收入也主要来自向加盟商销售货品、设备以及提供服务。

财务方面,2021年度、2022年度、2023年度以及2024年前9个月,公司分别实现收入约43.84亿元、55.59亿元、76.76亿元以及64.41亿人民币,期内利润分别约为2399.2万元、3.72亿元、10.96亿元以及11.2亿元人民币。

新式茶饮“卷”到海外

目前,港股市场上已有奈雪的茶、茶百道、古茗3家新式茶饮品牌落户。同时,蜜雪冰城、沪上阿姨也已向港交所递表,等待聆讯。

现制茶饮市场是国内现制饮品市场中最大的细分市场。2018—2023年,国内现制茶饮GMV由1085亿元增长至2585亿元,复合年增长率为19.0%,预计2028年增长至5732亿元,仍居于国内现制饮品市场榜首。

新式茶饮品牌们不仅正在齐齐赶赴资本市场,他们本身所处的市场竞争也异常激烈。目前新式茶饮市场竞争逐渐走向白热化,品牌纷纷开启价格战,许多均价30元的品牌选择下调均价至15—20元。

古茗在招股书中就表示,截至2024年9月30日,由于整体行业放缓及竞争加剧,与2023年同期相比,古茗录得的单店日均GMV、单店日均售出杯数及每笔订单的平均GMV均有所减少。尽管如此,由于古茗持续扩展门店网络并开设多间新店,古茗的GMV总额及售出总杯数仍持续增长。

具体来看,古茗2024年的单店日均售出杯数从2023年的417杯下滑到386杯。

古茗对于这些竞争风险也有深刻的认识,在招股书中,公司表示,现制茶饮店市场增长放缓,且业内竞争加剧,部分参与者推出低价产品。因此,古茗2024年前9个月开设新店的速度较2023年放缓。此外,古茗的部分经营指标(包括同店GMV、单店GMV、单店售出杯数、每笔订单的平均GMV、单店日均订单数及每家新开加盟店的日均GMV)均有所下跌。截至2024年9月30日,古茗亦经历多家门店关闭及终止与多家加盟商的关系。

在行业内卷加剧这一背景下,不少新式茶饮品牌也将目标瞄准海外,积极出海开拓新市场,寻求第二增长点。比如2023年8月,喜茶在英国的首家门店“喜茶英国伦敦SOHO店”开业,该门店位于伦敦西区的代表性商业街区SOHO,是伦敦西区的娱乐、餐饮和文化艺术中心。门店座落于唐人街的繁华商圈,这里聚集了来自世界各地的消费者。

中国银河指出,考虑现制茶饮是国内餐饮行业中,少数同时具备高市场空间(全球现制饮品市场规模7800亿美金)+供应链易于标准化的品类,即使考虑国内市场增长空间趋于饱和,但短期东南亚市场+远期欧美日韩市场仍可为优质品牌提供广阔成长空间。

据有关数据统计,2023年我国各大新茶饮品牌已在越南、印尼、新加坡、泰国、韩国、日本、澳大利亚、美国、法国等国家开设门店,海外门店总数已过万家。其中,东南亚地区因气候条件、文化基础等优势,成为首选地。

对此,平安证券指出,新茶饮纷纷加速出海,东南亚作为首站出海点,主要原因有三:1、拥有强大的华人基础,不仅可以帮助茶饮品牌前期迅速落地,同时在后期扩大市场份额上都具有非常重要的优势;2、东南亚国家属于热带气候,全年平均气温接近30摄氏度,当地居民几乎全年都有冷饮需求;3、东南亚和中国共同拥有饮茶的文化基因,其偏好茶和奶茶等饮品的饮食文化为中国茶饮品牌出海打下了良好的需求基础。

其中,印度尼西亚和泰国是东南亚奶茶市场主力,其规模远远超过其他东南亚国家。EqualOcean发布的《2023中国新式茶饮品牌出海报告》显示,印度尼西亚以16亿美元的奶茶市场规模遥遥领先。越南、新加坡和马来西亚的奶茶市场规模相对接近,奶茶市场规模相对较小,但也有一定的消费者基础和增长潜力。

不过,新式茶饮品牌的出海并非一路坦途,仍面临着供应链、品牌知名度等多重挑战。平安证券表示,跨国供应链的复杂性增加了原材料采购和产品质量控制难度,多数新式茶饮品牌供应链都在国内,原料运输成本较高。蜜雪冰城作为海外门店扩张速度最快的新茶饮品牌之一,其供应链体系主要依赖于国内,跨国运营成本较高,海外盈利情况不太乐观,海外门店也曾出现断货情况。根据公司招股说明书,2022年1—3月,越南蜜雪冰城营业收入为929.04万元,但净利润为-32.20万元;印尼同期营业收入2541.08万元,净利润为223.55万元,可见蜜雪冰城在东南亚的营业情况并非十分顺利,在出海首站越南甚至存在亏损,运营成本有待优化控制。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。聚才发仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 tenspace2022@163.com 举报,一经查实,本站将立刻删除。 本文链接:https://www.jucaifa.com/post/1212827.html