继2024年发布《江苏省氢能产业发展中长期规划(2024—2035年)》(以下简称《中长期规划》)后,近日,江苏出台《江苏省推动氢能产业高质量发展行动方案(2025—2030年)》(以下简称《方案》)。

江苏是国内重要的氢能产业聚集区,氢能产业规模超过200亿元。截至2023年,江苏省氢能产业链相关企业和机构超过300家,企业数量占全国总数量的8.5%,仅次于广东省位居全国第二。

江苏省储能行业协会指出,氢能产业的规模化发展,离不开技术、资本与政策的合力推动。对于企业而言,需重点关注政策支持的细分领域,加强技术储备与场景适配能力;对于地方政府而言,需加快完善配套细则,强化区域协同与安全保障。

一位业内人士告诉21世纪经济报道记者,氢能是未来能源革命的重要方向,但目前,阻碍氢能源推广的主要有三个技术因素:一是氢燃料电池电堆作为氢能源应用的核心技术,在可靠性、成本方面仍然存在挑战;二是氢气的储存和运输存在技术瓶颈,液态储运氢需要高成本和复杂的技术,气态储运氢却又降低了储存效率;三是氢气易燃易爆,撞击、泄漏等潜在问题可能导致严重的安全事故。

打通氢能“制储运加用”供应链

氢能来源广泛。围绕制氢,《方案》明确重点发展可再生能源制氢(绿氢)、工业副产氢提纯(蓝氢)两条技术路径,目标到2030年,绿氢成为供氢增量主体。

结合江苏资源禀赋特点和产业布局,针对可再生能源制氢,《方案》提出在风、光、生物质等资源丰富地区开展可再生能源制氢试点;依托沿海地区风电、光伏等优势资源,打造可再生能源制氢产业基地;开展离网型可再生能源制氢试点应用。针对工业副产氢提纯,《方案》提出支持在工业副产氢富余地区建设供氢母站,打造“工业副产氢供给基地”;有效利用工业副产氢资源,采用先进技术,实现工业副产氢规模化低成本提纯,就近建设供氢母站,保障氢能产业发展初期用氢需求。

氢气储运环节,是目前氢能产业链中面临的主要成本挑战之一:一方面储氢系统成本居高不下;另一方面加氢站密度不足,氢气运输成本占终端价格近一半。

《方案》提出要积极开展高压气态、低温液态、氨醇、有机液体、固态及地质储氢等多种氢储运方式应用,降低氢气储运成本,适时稳妥在具备条件地区开展天然气管道掺氢、纯氢管道输氢试点,逐步构建高密度、轻量化、低成本、多元化的氢能储运体系。

围绕加氢,《方案》目标到2030年,建设100座以上加氢站。《方案》还鼓励利用现有加油站、加气站等低成本建设加氢基础设施,鼓励制氢加氢一体站建设,鼓励液氢储氢型加氢站等各类加氢站建设推广。优先开展高速公路、港口物流、工业园区等区域的加氢设施建设。

值得一提的是,此前,制氢项目一直被归类为化工项目,并需要在化工园区内进行统一管理。《方案》首次进行政策松绑,允许在非化工园区建设制氢加氢一体站,允许在化工园区外满足安全生产条件前提下开展为其他行业配套的可再生能源制氢及核能制氢。

应用方面,当前,氢气应用主要集中在交通领域,工业、能源领域规模化应用尚未形成。《方案》鼓励氢能应用从交通向全领域渗透:在交通领域,布局氢能交通线路,打造氢走廊,推动氢能船舶、无人机等在多场景应用;在能源领域,依托资源优势,打造可再生能源制氢产业基地,探索氢能与能源领域多种应用模式;在工业领域,聚焦重点行业,开展工业用氢替代验证,探索绿电制绿氢及氢冶金等绿色低碳路径。

推动氢能发电入市

在《中长期规划》中,江苏提出要研究探索氢储能参与电力市场的机制。《方案》鼓励可再生能源制氢项目参与电力市场,意味着项目可以通过削峰填谷降低制氢成本。

《方案》还明确,原则上支持“风光发电+制氢”一体化项目将电解水制氢作为市场化并网强制配储的一种形式(制氢作为创新融合方案的海上风电项目除外),根据现有试点情况完善对并网型“风光发电+制氢”一体化项目具体要求。

这能够有效地将可再生能源转化为可储存、可运输的氢能:电解水制氢可以将过剩的可再生能源(如风能和太阳能)转化为氢气进行储存。而与电池储能相比,氢储能没有自放电问题,可以长时间储存,这对于季节性或长期的能量储存尤为有利。

江苏省储能行业协会指出,《方案》能够与《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》形成“新能源发电+绿氢消纳”的互补效应。

具体而言,一方面在于成本下降:市场化电价机制推动绿电价格下降,尤其在风光资源富集地区,午间光伏出力高峰时段电价可能降至0.1元/度以下,直接降低电解水制氢的电力成本。

另一方面在于绿电消纳:新能源上网电量全面进入电力市场,市场化交易将促进绿电消纳方式的多样化,风光发电项目将更关注电解制氢消纳渠道。

共建长三角氢能走廊

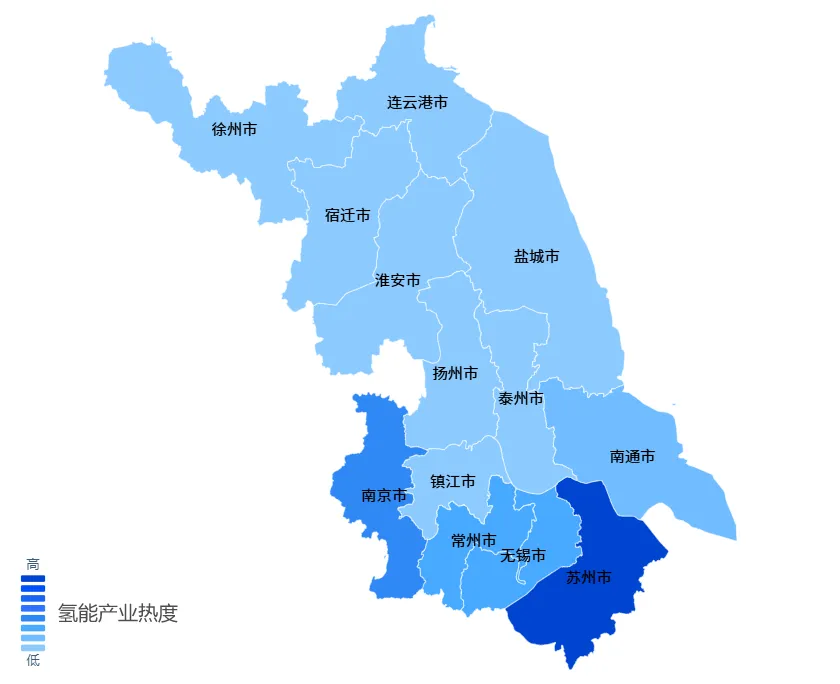

从省内看,南京、苏州、无锡、南通、连云港、扬州等地区氢能产业发展各具特色:南京氢能产业科技创新资源丰富,苏州氢能产业综合竞争力位于全国前列,无锡氢燃料电池产业发展基础较好,常州注重氢能产业生态建设,扬州规划构建氢能城市,南通创建全国首个联合国开发计划署授予的“氢经济示范城市”。

结合装备制造业优势,《方案》支持苏州、无锡、常州、南通等地发挥氢能先进制造业优势,打造具备全球影响力的“氢能全链条装备制造基地”。支持徐州发挥工程机械产业集群优势,打造“氢能工程机械制造基地”。支持沿江地区发挥船舶海工先进制造业集群优势,探索实现氢能船舶技术突破和应用,打造“船舶燃料电池制造基地”。

从省外看,作为我国三大氢能重点产业集群之一,长三角范围内已构建起跨省氢能基础设施网络,长三角氢能走廊、上海氢能城市示范群等规划先后出炉。

《方案》也明确支持长三角氢走廊建设;并提出要深化区域合作,推动“一带一路”共建地区、东西部地区、长三角区域及省内氢能产业链供应链协调联动、资源互通。

近日,长三角氢能走廊迎来新进展。2月18日,南通开发区与申能集团旗下企业上海申能能创能源发展有限公司签署战略合作协议。

根据协议,双方将以油氢综合能源站项目为基础,推动南通开发区氢能基础设施布局,建设油氢加注一体技术中心;在南通市支持下,建设分布式光伏、陆上风机、海上风电,配套绿电制氢项目,实现开发区零碳绿色氢能源一体化示范型项目的落地,建设以南通开发区为中心的长三角氢能走廊核心枢纽,将南通市打造成为全国氢能示范城市。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。聚才发仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 tenspace2022@163.com 举报,一经查实,本站将立刻删除。 本文链接:https://www.jucaifa.com/post/1213873.html